Une erreur de code bancaire peut bloquer un virement international pendant des semaines. Dans un monde où les transactions transfrontalières sont courantes, connaître ces codes est essentiel. Cela est aussi important que de connaître son numéro de compte.

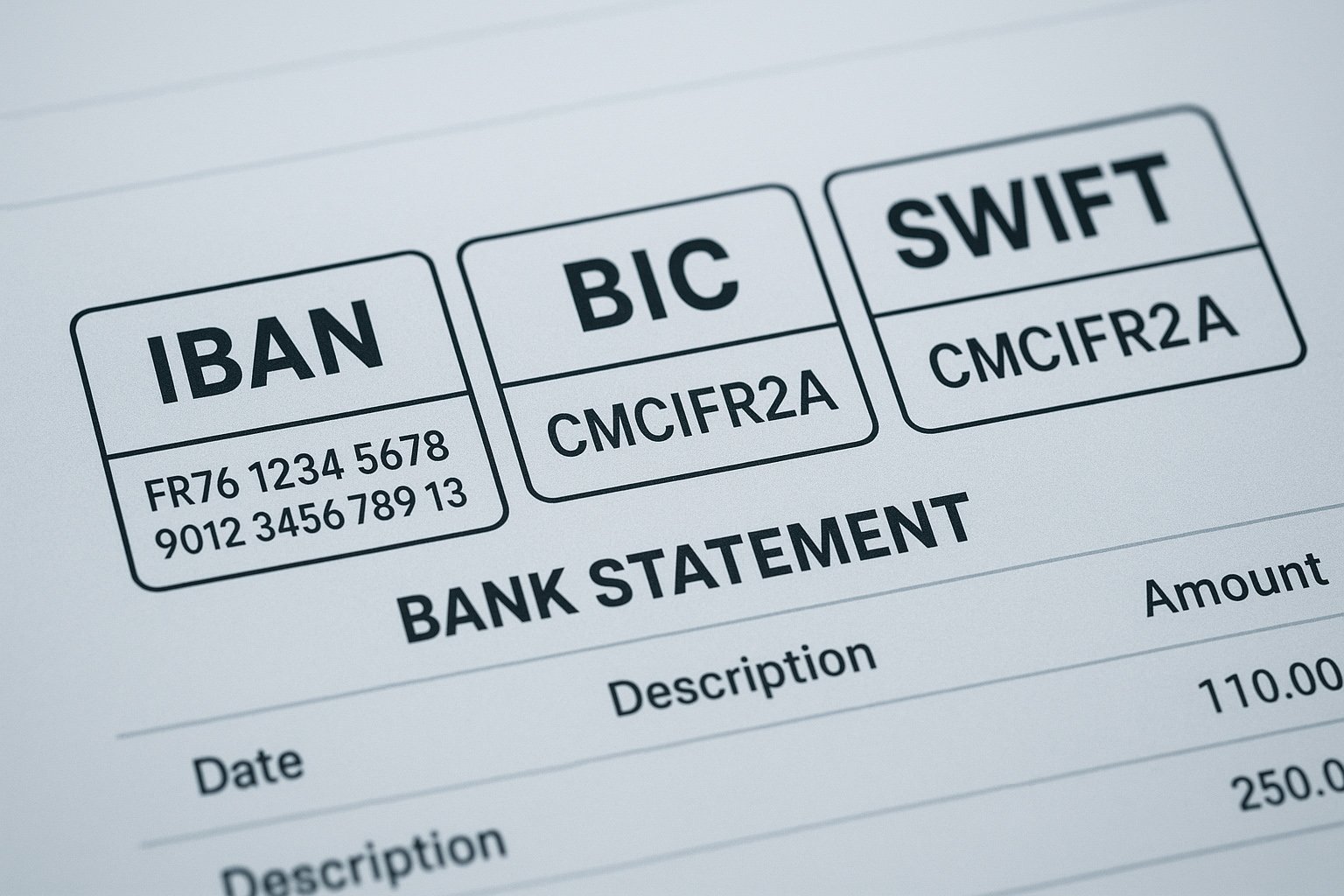

Envoyer de l’argent à un proche en Espagne ou payer un fournisseur aux États-Unis nécessite trois éléments clés. Ces éléments sont le code IBAN, le BIC et le SWIFT. Ils sont composés de lettres et de chiffres et jouent des rôles importants.

L’IBAN localise un compte bancaire précisément. Le BIC/SWIFT identifie l’établissement financier concerné.

La zone SEPA simplifie les échanges dans l’Union européenne et 11 pays associés. Mais, hors de cette zone, les règles changent. Les risques d’erreurs augmentent. Notre guide vous aide à effectuer des virements en toute sérénité.

Points clés à retenir

- Trois codes distincts régissent les transferts internationaux : IBAN, BIC et SWIFT

- La zone SEPA utilise des normes simplifiées pour les pays membres

- Les erreurs de saisie entraînent des retards et frais supplémentaires

- Le BIC et SWIFT désignent souvent le même identifiant bancaire

- Vérifier systématiquement ces codes avant tout virement à l’étranger

Comprendre les codes bancaires internationaux

Le monde financier est connecté. Les transactions entre pays utilisent des codes spécifiques. Ces codes assurent la sécurité de vos transactions financières.

Le rôle clé des identifiants bancaires

Un numéro de compte bancaire international a un sens précis :

- L’IBAN localise le pays et la banque du bénéficiaire

- Le BIC/SWIFT (swift code is bic) identifie l’établissement financier

- Les codes de contrôle vérifient la validité des informations

Les erreurs de virement sont réduites à 3% grâce à ces codes. Un bic code is swift code a 8 ou 11 caractères :

« SOGEFRPP » désigne Société Générale Paris (PP = code agence optionnel)

Panorama des systèmes de transfert internationaux

Deux réseaux majeurs existent :

- SWIFT : 11 325 institutions dans 200 pays (données 2022)

- SEPA : Zone Euro + 15 pays associés

Un virement Allemagne-France est rapide, sans frais de change. Un transfert France-USA passe par SWIFT, avec des coûts variables (3-5% en moyenne).

Les banques utilisent ces codes pour :

- Calculer automatiquement les frais

- Détecter les erreurs de saisie

- Respecter les régulations anti-fraude

Structure et utilisation de l’IBAN

L’IBAN est essentiel pour identifier un compte bancaire dans les échanges internationaux. Son format standardisé rend les virements transfrontaliers plus simples. Cela diminue aussi les erreurs de saisie. Explorons comment ce code fonctionne et quand il est crucial.

Décryptage de la composition de l’IBAN

Prenez l’iban exemple : FR76 30006 00001 12345678901 94. Cette séquence complexe a une logique bien définie :

| Élément | Longueur | Exemple | Fonction |

|---|---|---|---|

| Code pays | 2 caractères | FR | Identifie la France |

| Clé de contrôle | 2 chiffres | 76 | Vérifie la validité |

| Code banque | 5 chiffres | 30006 | Identifie l’établissement |

| Code guichet | 5 chiffres | 00001 | Désigne l’agence |

| Numéro de compte | 11 caractères | 12345678901 | Identifiant unique |

| Clé RIB | 2 chiffres | 94 | Contrôle national |

Le iban carte bancaire n’est pas une réalité. L’IBAN est distinct des informations de carte. Il permet de localiser un compte SEPA rapidement.

Cas d’utilisation principaux

Le code iban est crucial dans plusieurs domaines :

- Les virements européens récurrents (comme le salaire d’un employeur allemand)

- Les abonnements à des services étrangers (comme des plateformes SaaS ou des hébergements web)

- Les transactions commerciales intra-UE (comme les factures fournisseurs)

Depuis 2016, le règlement européen n°260/2012 interdit la discrimination d’IBAN. Les entreprises doivent accepter les comptes de toute la zone euro.

| Pays SEPA | Code IBAN | Longueur totale | Clé nationale |

|---|---|---|---|

| France | FR | 27 caractères | Clé RIB (2 chiffres) |

| Allemagne | DE | 22 caractères | Prüfziffer (2 chiffres) |

| Espagne | ES | 24 caractères | DC (2 chiffres) |

| Italie | IT | 27 caractères | CIN (1 lettre) |

| Belgique | BE | 16 caractères | Clé contrôle (2 chiffres) |

Un détail souvent ignoré : l’iban carte bancaire est une confusion. L’IBAN est utilisé pour les virements, pas pour les paiements par carte.

Fonctionnement du code BIC/SWIFT

Les codes BIC et SWIFT sont essentiels pour les transactions financières internationales. Ils permettent de trouver rapidement les banques partout dans le monde. Ainsi, les transactions sont fluides et sécurisées.

Anatomie d’un code BIC : cas pratique avec SOCIETE GENERALE (SOGEFRPP)

Le code SOGEFRPP est un bon exemple pour comprendre son fonctionnement :

- SOGE : Code banque (abréviation de Société Générale)

- FR : Code pays ISO (France)

- PP : Code lieu (Paris principal)

- XXX : Code branche optionnel (absent ici)

Les banques françaises ont souvent ce format. Par exemple, le Crédit Mutuel utilise CMCIFR2A. « 2A » indique une agence spécifique.

Différence entre BIC et SWIFT : clarification terminologique

Beaucoup se demandent la différence entre BIC et SWIFT :

- Le BIC (Bank Identifier Code) est le code lui-même

- Le SWIFT est le réseau de messagerie financière

Donc, « BIC/SWIFT » est le code utilisé sur le réseau SWIFT. Cela explique pourquoi les banques françaises parlent souvent des deux.

Utilisation dans les transactions transfrontalières

Le bic swift code sert comme une carte d’identité bancaire pour les virements internationaux :

- Il identifie la banque bénéficiaire

- Il route le paiement via le réseau SWIFT

- Il vérifie automatiquement les correspondances

Pour éviter les erreurs, consultez les registres officiels comme le répertoire BIC de la Banque de France. Les grandes banques montrent ces informations dans leur espace client pour les opérations internationales.

Comparaison IBAN vs BIC vs SWIFT

Pour faire des transactions internationales en sécurité, il faut bien comprendre les codes bancaires. Chaque code a une fonction spécifique mais elles travaillent ensemble. Elles assurent que les fonds voyagent bien entre les pays.

Tableau comparatif : longueur, composition, usage

| Critère | IBAN | BIC/SWIFT |

|---|---|---|

| Longueur | 34 caractères max | 8 à 11 caractères |

| Composition | Pays + code banque + numéro de compte | Code banque + pays + agence |

| Usage principal | Identifier un compte précis | Localiser l’établissement financier |

Un IBAN français commence par « FR76 ». Un bic banking code comme SOGEFRPP montre Société Générale à Paris.

Complémentarité dans les opérations bancaires

Les trois codes travaillent ensemble pour un virement international :

- L’IBAN guide les fonds au compte bénéficiaire

- Le bank identifier code (BIC) trouve la banque du destinataire

- Le réseau SWIFT assure le transport sécurisé

Cette collaboration est clé pour les transferts hors zone euro. Une erreur bloque l’opération. C’est pourquoi vérifier avant est essentiel.

Utilisez des outils de validation officiels avant de saisir ces codes. Certaines applications bancaires reconnaissent les codes par scan de QR code.

Où trouver ses codes bancaires ?

Chercher ses codes bancaires peut être compliqué, surtout pour les virements internationaux. Voici trois façons sûres de trouver vos coordonnées IBAN, code BIC banque et numéro de compte.

Méthode 1 : Relevé bancaire papier/dématérialisé

Votre relevé mensuel est plein d’infos importantes. Cherchez :

- L’IBAN en haut à droite, avec le nom du titulaire

- Le code BIC (ou SWIFT) sous « Code établissement »

- Le numéro de compte complet au format RIB

⚠️ Astuce sécurité : Gardez ces documents en sécurité, comme dans un coffre-fort numérique.

Méthode 2 : Espace client en ligne

Les banques françaises offrent un accès rapide :

| Banque | Chemin d’accès | Délai |

|---|---|---|

| BNP Paribas | Comptes → RIB → Télécharger | Immédiat |

| Crédit Agricole | Services → Mes coordonnées bancaires | 2 min |

| LCL | Mon compte → Informations IBAN/BIC | Immédiat |

Méthode 3 : Application mobile bancaire

Les apps bancaires rendent la recherche facile :

- Ouvrez l’application (par exemple, Crédit Mutuel)

- Cliquez sur « Détails du compte »

- Sélectionnez « Exporter RIB »

🔐 Bon à savoir : Certaines banques cachent le BIC. Un clic prolongé sur le champ montre le BIC complet.

« Ne partagez jamais vos codes par mail ou SMS, même avec votre banque. Les banques ne demandent jamais ces infos par ces moyens. »

Vérifier un IBAN : procédure pas à pas

Avant de faire un virement international, il faut vérifier l’IBAN. Cela évite les erreurs et assure la bonne transmission des fonds. Il existe deux façons : le calcul manuel et l’utilisation de plateformes sécurisées.

Calcul manuel du code de contrôle

Prenons l’exemple FR76 3000 6000 0112 3456 7890 194 :

- Retirer les espaces : FR7630006000011234567890194

- Déplacer les 4 premiers caractères à la fin : 30006000011234567890194FR76

- Convertir les lettres en chiffres (A=10, B=11…) : 3027600600001123456789019415276

- Diviser ce nombre par 97 : 3027600600001123456789019415276 % 97 = 76

- Si le résultat est 1, l’IBAN est valide (97 – 76 = 21 → contrôle OK)

Cette méthode mathématique est approuvée par l’ISO 13616. Un petit écart rend le code invalide.

Outils de vérification en ligne certifiés

Pour gagner du temps, utilisez ces solutions approuvées :

| Outil | Fonctionnalité | Sécurité |

|---|---|---|

| Vérificateur IBAN UE | Validation instantanée + formatage automatique | Certifié DSP2 |

| Espaces clients bancaires | Intégration directe aux comptes | Cryptage AES-256 |

| IBAN-Checker.com | Vérification hors UE | SSL 2048 bits |

Attention : Évitez les sites demandant vos données personnelles. La Banque de France conseille d’utiliser les outils de votre espace bancaire sécurisé.

Un mauvais IBAN peut coûter jusqu’à 45€. Avant toute transaction, vérifiez toujours sa validité avec ces méthodes officielles.

Erreurs fréquentes et solutions

Les erreurs de saisie des codes bancaires causent 38% des retards de virements internationaux, selon la Banque de France. Voici comment identifier et corriger les trois pièges les plus courants.

Confusion entre code banque et code guichet

Le code banque (5 chiffres) identifie votre banque. Le code guichet (5 chiffres) localise votre agence. Une inversion bloque systématiquement les transactions.

Exemple concret :

Crédit Lyonnais (LCL) :

– Code banque correct : 30002

– Code guichet typique : 00178

Solution : Vérifiez ces informations sur votre RIB ou via l’application mobile de votre banque avant toute opération.

Oubli des lettres dans le BIC

Un code SWIFT complet comporte 8 ou 11 caractères alphanumériques. L’erreur classique ? Tronquer la fin du code comme dans CMCIFR2A (Crédit Mutuel) au lieu de CMCIFRPP.

- Vérifiez systématiquement les 4 dernières lettres indiquant la succursale

- Utilisez le vérificateur SWIFT de l’IBAN Calculator

- Contactez votre conseiller pour une confirmation écrite

Formatage des caractères spéciaux

Les systèmes bancaires internationaux n’acceptent pas :

- Les espaces dans l’IBAN (FR76 3000 → FR763000)

- Les lettres accentuées (DupontÉ → DUPONTE)

- Les caractères spéciaux (&, %, #)

Pour les noms avec accents, privilégiez la version sans diacritiques :

Exemple : « François Léclerc » devient FRANCOIS LECLERC

Utilisation pratique pour les virements internationaux

Envoyer de l’argent à l’étranger demande de connaître les codes bancaires. Il faut aussi penser aux coûts. Voici comment faire de bons choix, que ce soit en Europe ou ailleurs.

Transférer des fonds en Europe : marche à suivre

Pour envoyer de l’argent en Europe, suivez ces étapes :

- Trouvez l’IBAN et le BIC du destinataire

- Utilisez l’outil de votre banque pour vérifier les codes

- Donnez une référence de paiement (par exemple, « Facture 1234 »)

- Confirmez le virement avant 15h pour un traitement rapide

Les virements SEPA arrivent généralement en 24h ouvrables. Les frais sont les mêmes que pour les transactions nationales chez la plupart des banques.

Envoyer de l’argent hors UE : particularités

Les transferts hors de l’UE, comme vers les États-Unis ou l’Asie, nécessitent :

- Un code SWIFT/BIC obligatoire

- Des frais de correspondant bancaire (3-15 €)

- Un délai de 2 à 5 jours ouvrés

Par exemple, un virement de 5 000 € de la France à l’Canada avec BNP Paribas coûte environ :

| Poste de dépense | Coût |

|---|---|

| Frais émetteur | 8 € |

| Commission intermédiaire | 12 € |

| Conversion devise | 0.5% du montant |

Optimiser les frais de transfert

Voici un comparatif des coûts pour envoyer 1 000 € hors UE :

- Banques traditionnelles : 25-40 €

- Revolut/N26 : 3-10 €

- Spécialistes (Wise) : 0.4-0.7% du montant

Astuce pratique : Envisagez de regrouper vos paiements internationaux. Cela peut vous aider à obtenir de meilleurs tarifs. Certaines banques offrent des forfaits mensuels avantageux pour plus de 3 transferts.

Sécurité et protection des données

Les codes bancaires comme l’IBAN et le BIC/SWIFT sont très sensibles. Si on les utilise mal, on court gros risques financiers et juridiques. Il faut donc être très attentif à leur gestion.

Risques liés au partage des codes

Partager son code swift banque ou son IBAN sans précaution est dangereux. Cela laisse son compte à la merci des escrocs. Voici quelques escroqueries courantes :

- Les faux contrats de travail demandant un RIB complet

- Les emails phishing qui imitent les banques pour obtenir des codes

- Les SMS avec des liens frauduleux pour vérifier des informations

| Type d’attaque | Méthode | Prévention |

|---|---|---|

| Phishing par email | Logo bancaire copié + formulaire de saisie | Vérifier l’adresse de l’expéditeur |

| SMS frauduleux | Lien raccourci vers site miroir | Contacter sa banque par canal officiel |

| Appel téléphonique | Demande de confirmation de codes | Ne jamais divulguer d’informations sensibles |

Bonnes pratiques de confidentialité

Pour bien protéger vos données :

- Utilisez les coffres-forts numériques de votre banque

- Activez la double authentification pour les opérations en ligne

- Vérifiez toujours les demandes de RIB via un canal secondaire

Un bon conseil : ne partagez votre BIC que avec des organismes certifiés. Pour les achats occasionnels, optez pour des solutions sécurisées comme Lydia ou PayPal.

Maîtriser les outils des transactions bancaires internationales

Comprendre l’IBAN, le BIC et le SWIFT change la façon de gérer les transactions à l’international. Ces codes sont essentiels pour les transactions internationales :

- 🔍 IBAN : Identifie le compte individuel (34 caractères max)

- 🏦 BIC/SWIFT : Localise l’établissement financier (8 à 11 caractères)

Avant de faire un virement international, vérifiez ces informations. Vous pouvez le faire dans votre espace client ou via l’application mobile :

- Correspondance entre le nom du bénéficiaire et l’IBAN

- Version actualisée du code BIC (ex : CMCIFRPP pour Crédit Mutuel)

- Présence des codes pays dans les deux identifiants

Les outils de validation en ligne réduisent les erreurs. Une vérification double évite les problèmes de virement et les frais supplémentaires.

Maîtriser ces codes renforce votre autonomie financière. Cela vous aide à négocier de meilleurs taux avec votre banque, surtout pour des transferts réguliers vers l’UE ou l’Asie. En combinant connaissance et vigilance, vous prenez de meilleures décisions pour vos transactions internationales.

FAQ

Quelle est la différence entre l’IBAN et le code BIC/SWIFT ?

L’IBAN identifie votre compte bancaire (34 caractères max). Le BIC/SWIFT localise votre banque dans le réseau international (11 caractères). Par exemple, FR76 30006 00001 12345678901 94 est un IBAN. Le BIC de Société Générale Paris est SOGEFRPP.

Où trouver mon IBAN et mon code BIC en France ?

Vous pouvez trouver ces codes de trois manières :

– Sur votre relevé bancaire BNP Paribas ou Crédit Agricole

– Dans l’espace client LCL (menu « RIB »)

– Via l’application mobile Société Générale (section « Coordonnées bancaires »)

Comment vérifier la validité d’un IBAN européen ?

Utilisez l’algorithme MOD-97 :

1. Déplacez les 4 premiers caractères (FR76 → 76FR)

2. Convertissez en chiffres (F=15, R=27 → 761527)

3. Calculez le modulo 97. Par exemple, l’IBAN FR76 3000 6000 0112 3456 7890 194 donne un reste de 1, donc il est valide.

Pourquoi mon virement vers les USA demande-t-il un SWIFT et un IBAN ?

Hors zone SEPA, les banques utilisent le système SWIFT (11,25 milliards de messages en 2022). Il faut :

– L’IBAN pour le compte bénéficiaire

– Le SWIFT/BIC pour identifier la banque intermédiaire

– Un code ABA/NCC pour les banques américaines

Que faire si mon employeur refuse mon IBAN français ?

C’est une discrimination IBAN illégale dans l’UE (règlement CE 924/2009). Fournissez :

1. Une copie de votre RIB avec IBAN FRxx

2. Le texte réglementaire applicable

3. Contactez l’ACPR en cas de refus persistant

Comment éviter les erreurs de formatage du BIC ?

Pour Crédit Mutuel (CMCIFR2A), vérifiez :

– 4 lettres : code banque (CMCI)

– 2 lettres : pays (FR)

– 2 caractères : lieu (2A = Agence Paris Opéra)

– 3 caractères optionnels : succursale

Quels frais prévoir pour un virement France-Canada ?

Comparatif moyen :

– BNP Paribas : 15€ + 0.4% de change

– Société Générale : 12€ + 0.6%

– Revolut : 0€ + taux interbancaire

Astuce : Regroupez les paiements et utilisez des devises locales pour économiser.

Un IBAN peut-il contenir des accents ou espaces ?

Non, l’IBAN doit être sans espace ni caractère spécial. Transformez « É » en « E » et supprimez les tirets. Par exemple :

Incorrect : FR76 3000-6000 01 12 3456 7890 94

Correct : FR763000600001123456789094

Comment sécuriser mes codes bancaires ?

– Vérifiez les certificats SSL (🔒 vert) avant saisie

– Utilisez le coffre-fort numérique Boursorama ou Fortuneo

– Activez la double authentification sur votre app bancaire

– Signalez tout SMS suspect mentionnant « IBAN bloqué »

Que signifie le code ’76’ dans mon IBAN français ?

Ces deux chiffres constituent la clé de contrôle nationale calculée via :

1. Conversion du code banque (30006) et code guichet (00001)

2. Ajout du numéro de compte (12345678901)

3. Calcul selon l’algorithme INSEE modifié par la Banque de France