Chèque de banque - Délai d'encaissement et durée de validité

- Par Jaafar wahid

- août 27, 2025

- Note de 4,7/5 sur Trustpilot

Comparez + de 15 offresMeilleurs prix 2026Comparateur le mieux noté

★★★★★4,5/51 079 avis Trustpilot

4.5 sur 5 basé sur 1079 avis

Utiliser un cheque de banque demande de la vigilance pour éviter les problèmes. Avant de le déposer, vérifiez toujours :

Les experts conseillent de choisir les virements instantanés pour les urgences. Comparez les offres de banques comme BNP Paribas, Crédit Mutuel, et La Banque Postale. Cela vous aidera à trouver les meilleurs délais et les frais les plus bas.

Face aux risques de fraude, examinez bien tout cheque suspect. Si vous avez des doutes, alertez immédiatement votre banque. Les banques françaises ont des procédures pour bloquer les cheques douteux.

En suivant ces conseils et en restant informé, vous prenez de bonnes décisions financières. Votre compte est protégé, vos transactions sécurisées, et votre gestion financière optimisée.

Le chèque de banque est un moyen sûr de payer. Il est donné par votre banque. Il est sécurisé et garanti, idéal pour les gros achats.

Un chèque de banque est une promesse de paiement de la banque. Il a trois points clés :

Les coûts varient de 10€ à 20€. L’émission prend en moyenne 48h. Il est parfait pour les gros achats.

« Les transactions dépassant 3 000€ où la certification des fonds devient cruciale »

Voici ce qui différencie le chèque bancaire du chèque classique :

| Critère | Chèque bancaire | Chèque de banque |

|---|---|---|

| Émetteur | Client particulier | Banque |

| Garantie des fonds | Dépend du solde compte | Préalablement bloqués |

| Validité légale | 12 mois | 1 an + 8 jours |

| Coût moyen | Gratuit | 15€ |

| Usage recommandé | Dépenses courantes | Achat immobilier, véhicules |

Les pros préfèrent le chèque de banque pour les gros achats. Le Crédit Agricole vérifie bien les documents, selon la région.

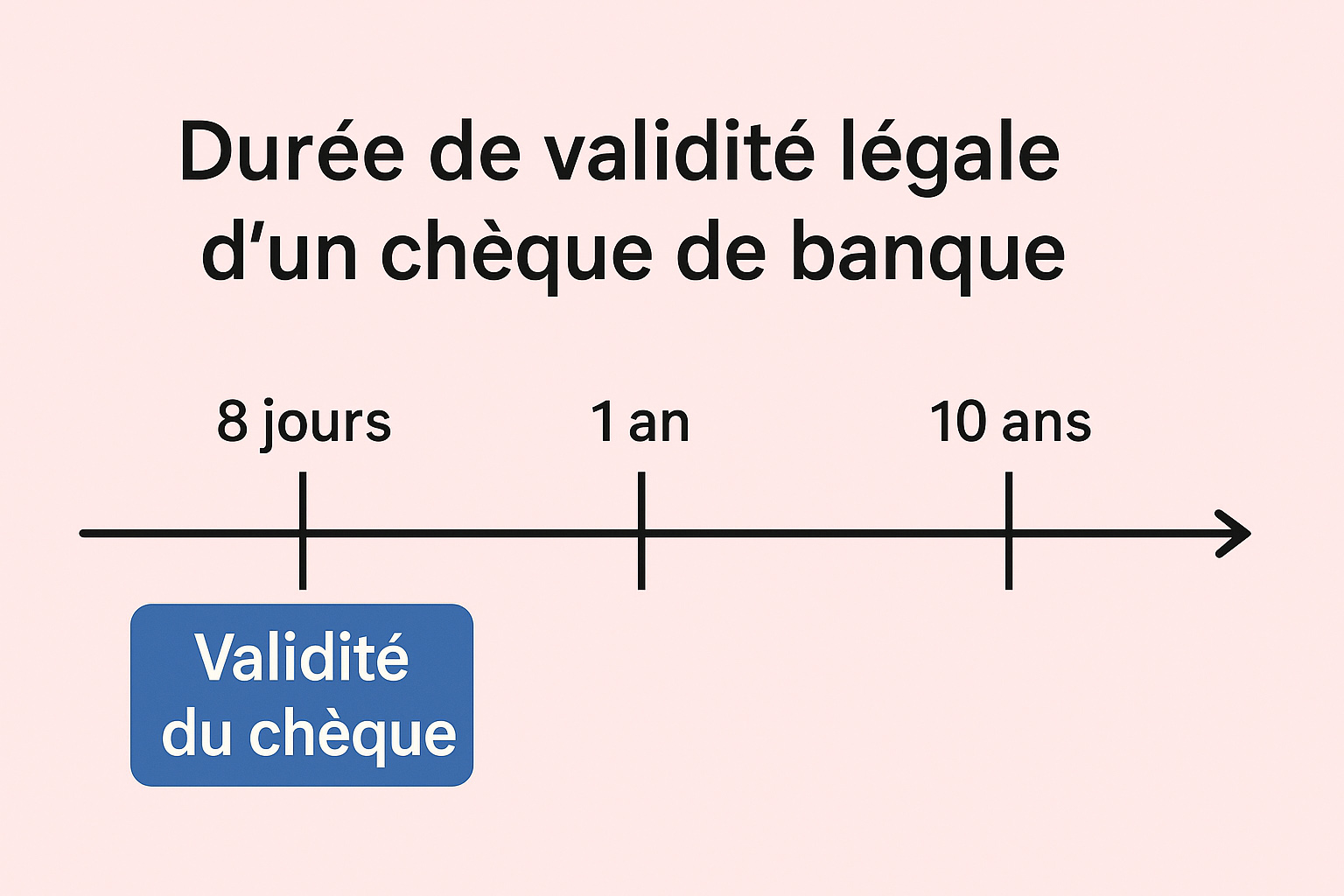

La durée de validité d’un chèque bancaire est souvent un sujet de discussion. Ce délai n’est pas laissé au bon vouloir des banques. Il est encadré par des règles strictes.

Le Code monétaire et financier français précise que la durée maximale est de 8 mois et 15 jours. Cette règle s’applique à tous les chèques, que ce soit pour des particuliers ou des entreprises.

« Tout chèque doit être présenté au paiement dans le délai de huit jours s’il est payable en France métropolitaine. »

Pour trouver la date limite, ajoutez 1 an et 8 jours à la date d’émission. Cette méthode prend en compte :

| Date d’émission | Calcul | Date limite | Statut |

|---|---|---|---|

| 15 mars 2024 | 15/03/2024 + 1 an 8j | 23 novembre 2024 | Valide |

| 28 février 2024 | 28/02/2024 + 1 an 8j | 8 mars 2026 | Expiré |

Si un chèque n’est pas encaissé à temps, cela peut causer des problèmes. Les fonds peuvent être bloqués et il faudra demander un nouveau chèque.

Transformer un chèque en argent disponible demande une démarche précise. Suivez ce guide pour éviter les erreurs et accélérer l’accès à vos fonds.

Avant de remettre le chèque, vérifiez ces points clés :

Astuce sécurité : Regardez le filigrane sous lumière UV. Un vrai chèque a des motifs fluorescents complexes.

Si vous donnez le chèque à quelqu’un d’autre, vous devez l’endosser. Mettez une mention manuscrite au dos avec :

« Bon pour endos à [Nom du nouveau bénéficiaire], le [Date] »

Un endos mal fait sera refusé par les banques.

Le moyen de dépôt affecte le temps où vous aurez l’accès à l’argent :

| Méthode | Délai moyen | Avantage |

|---|---|---|

| Guichet physique | 1 jour ouvré | Accusé de réception immédiat |

| Distributeur automatique | 2 jours ouvrés | Disponible 24h/24 |

| Application mobile | 3 jours ouvrés | Économie de temps |

Pour les montants de plus de 3 000 €, remettez le chèque en agence. Certaines banques vérifient plus pour les dépôts électroniques importants.

Le temps pour encaisser un chèque varie beaucoup selon les banques. Cela dépend des règles de chaque banque, des technologies qu’elles utilisent et de leur emplacement.

Le Crédit Agricole a des règles différentes selon les régions. Par exemple, le Crédit Agricole du Languedoc prend 2 à 3 jours pour les chèques. Mais, certaines agences peuvent traiter plus vite, en moins de 24 heures pour jusqu’à 5 000 €.

Voici ce que les banques ont fait en 2024 :

| Banque | Dépôt en agence | Dépôt en ligne | Distributeur automatisé |

|---|---|---|---|

| Crédit Agricole | 2-3 jours | Non disponible | 1-2 jours* |

| BNP Paribas | 3-4 jours | 2 jours | 2-3 jours |

| Banques en ligne | – | 3-5 jours | – |

*Variable selon la région et l’équipement du distributeur

Pour mieux gérer votre délai d’encaissement chèque :

Utiliser un chèque de banque peut parfois poser des problèmes. Nous allons vous montrer comment les résoudre.

Si un chèque n’est pas encaissé dans les 12 mois, il est caduc. Voici comment agir :

« La prescription annuelle est stricte, mais les banques sont souvent flexibles avec leurs clients réguliers. »

Téléchargez notre modèle de lettre type pour simplifier vos démarches (lien en fin d’article).

Une petite erreur peut empêcher l’encaissement. Voici les erreurs les plus courantes :

| Type d’erreur | Conséquence | Solution |

|---|---|---|

| Montant en chiffres/lettres discordants | Refus systématique | Rectification par l’émetteur avec paraphe |

| Oubli du numéro de chèque | Retard de traitement | Ajout manuel par la banque émettrice |

| Signature illisible | Vérification renforcée | Présenter une pièce d’identité |

Pour les erreurs de bénéficiaire, il y a une procédure spécifique :

Un chèque sans provision déclenche une procédure légale rigoureuse en France. Cela a des effets immédiats sur l’émetteur. Il y a des sanctions administratives et juridiques spécifiques.

La banque du bénéficiaire doit noter le rejet sous 2 jours. L’émetteur a 3 options légales:

| Étape | Délai légal | Risque encouru |

|---|---|---|

| Notification d’impayé | J+2 | Aucun |

| Opposition automatique | J+30 | Fichage Banque de France |

| Interdiction bancaire | J+60 | 5 ans maximum |

« Toute opposition abusive expose à une amende civile de 5% du montant du chèque, plafonnée à 1 500 €. »

Les conséquences financières sont importantes. Elles se divisent en 3 axes principaux :

Les banques ont une tolérance technique de 48h pour les régularisations. Mais, 92% des cas mènent à une interdiction bancaire, selon la Banque de France.

Les chèques bancaires ont leurs limites. Heureusement, de nouvelles solutions sont là pour vous. Elles sont rapides, faciles à suivre et respectent les lois financières.

Le virement instantané change la donne pour envoyer de l’argent. Il est rapide, en moins de 15 secondes. Disponible 24h/24, il protège contre la perte ou le vol.

Les mandats cash sont une bonne option pour les urgences. Ils sont disponibles dans les bureaux de poste et certains points de vente. Ils garantissent un paiement sûr en moins de 24 heures.

| Solution | Coût moyen | Sécurité | Délai | Plafond |

|---|---|---|---|---|

| Virement instantané | 0,80€ | Cryptage AES 256 bits | 15 secondes | 15 000€/jour |

| Mandat cash | 2 à 5€ | Code secret à usage unique | 24 heures | 3 000€/transaction |

| Chèque de banque | 15 à 30€ | Risque de perte physique | 2 à 5 jours | Pas de limite légale |

« Les espèces restent soumises à un plafond de 1 000€ pour les particuliers depuis la loi Sapin 2, contrairement aux moyens dématérialisés. »

Quand vous choisissez, pensez à :

Les pros préfèrent le virement instantané pour sa facilité. Les mandats cash sont mieux pour les transactions entre particuliers.

Les frais bancaires sont un gros problème pour les gens en France. Depuis 2019, l’Autorité de contrôle prudentiel et de résolution (ACPR) a mis en place des règles strictes. Ces règles visent à protéger les clients de tous les établissements financiers agréés.

Le plafonnement des commissions limite quatre types de frais :

| Type de frais | Plafond mensuel | Exceptions |

|---|---|---|

| Frais d’intervention | 25 € par opération | Découverts autorisés |

| Commission d’incident | 20 € par mois | Chèques sans provision |

| Frais de rejet | 8 € par transaction | Virements internationaux |

Pour contester des frais excessifs :

Le droit au compte assure à tous les Français l’accès à des services bancaires de base. Les banques doivent offrir gratuitement :

Si une banque refuse d’ouvrir un compte, la Banque de France peut choisir une autre banque dans les 48 heures. Cela aide surtout les personnes en difficulté financière.

« Aucun Français ne doit être exclu du système bancaire pour des raisons économiques » – Article L312-1 du Code monétaire

Le chèque de banque est garanti par la banque émettrice. Cela signifie que le montant est immédiatement bloqué. En comparaison, le chèque standard repose sur la responsabilité de l’émetteur. Le chèque de banque est plus sûr pour les transactions importantes comme l’achat d’un véhicule ou d’œuvres d’art. 💰

La durée de validité légale est de 1 an et 8 jours (article L131-2 CMF). Par exemple, un chèque émis le 15/06/2024 doit être encaissé avant le 23/06/2026. Un délai supplémentaire de 20 jours s’applique aux DOM-TOM. ⏳

Suivez ces étapes :

1. Vérifiez le filigrane, le numéro de chèque et la concordance des montants.

2. Endossez-le au dos avec votre RIB et la mention « Endossé à l’ordre de [Votre banque] ».

3. Déposez-le physiquement en agence pour un traitement accéléré (1 jour ouvré contre 2 à 5 jours via un distributeur).

Oui, les délais varient :

– Crédit Agricole : 24h (sous réserve de dépôt avant 10h)

– BNP Paribas : 48h

– Banques en ligne (Boursorama, Monabanq) : 72h

Les délais peuvent doubler en cas de dépôt le week-end ou dans une région différente de la banque émettrice.

Contactez immédiatement l’émetteur pour demander un nouveau chèque. Si la banque refuse, envoyez une lettre recommandée avec AR exigeant le remboursement. Vous conservez vos droits pendant 3 ans.

Les erreurs critiques incluent :

1. Signature absente ou non conforme

2. Montant numérique ≠ montant en lettres

3. Biffures ou corrections non paraphées

4. Date postérieure à la validité légale

5. Absence du tampon « Chèque de Banque »

Solution : exigez toujours un nouveau chèque en cas d’anomalie.

La banque émettrice doit obligatoirement honorer le chèque. En cas de défaillance exceptionnelle :

– Opposition immédiate possible pour vol ou fraude

– Fichage de l’émetteur au FCC (Fichier Central des Chèques)

– Sanctions pénales jusqu’à 5 ans d’interdiction bancaire

Oui, privilégiez :

– Virement instantané (disponible en 10 secondes, plafonné à 100 000€)

– Mandat cash (disponible en bureau de tabac, frais fixes à 3,90€)

– Espèces (autorisées jusqu’à 1 000€ entre particuliers, 15 000€ pour les professionnels)

Les frais moyens sont réglementés entre 10€ et 20€ (ex : 15€ chez Boursorama, 18€ au Crédit Agricole). En cas de dépassement, envoyez une réclamation écrite avec copie de votre convention de compte. L’ACPR peut sanctionner les banques pratiquant des tarifs abusifs.

Contrôlez ces 3 éléments :

1. Filigrane « Chèque de Banque » visible par transparence

2. Numéro de chèque à 6 ou 7 chiffres

3. Coordonnées complètes de l’agence émettrice

En cas de doute, contactez directement la banque émettrice avec le numéro de chèque pour vérification.

Prolead.fr est courtier en assurance qui vous aide à trouver le meilleur contrat avec des comparateurs

intelligents et des experts dédiés pour vous. Agréé Orias N° ORIAS : 26007165

© 2026 Prolead | CGU | Mentions légales | Politique de Confidentialité | Plan du site